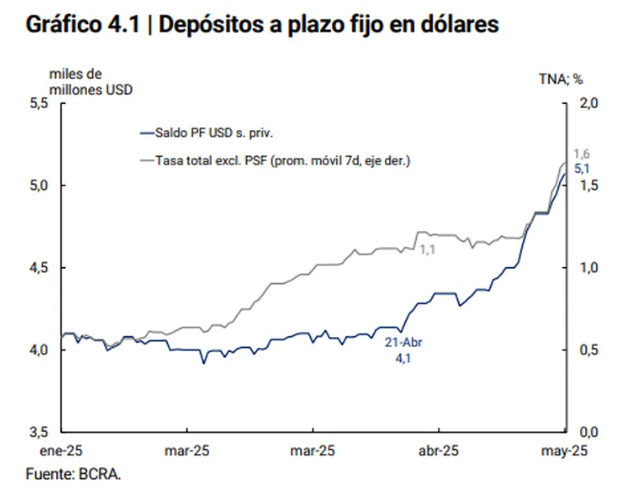

En un contexto de incertidumbre cambiaria y pocas alternativas seguras para dolarizar los ahorros, los plazos fijos en dólares volvieron a ganar protagonismo entre los inversores argentinos. Según datos oficiales, al cierre de mayo el stock total de depósitos a plazo en moneda extranjera del sector privado alcanzó los u$s5.037 millones, lo que representa un incremento de más de u$s700 millones respecto a abril.

Este crecimiento marca un cambio de tendencia en un país donde históricamente los ahorristas priorizan la liquidez. Hoy, la mejora en las tasas que ofrecen los bancos y una mayor confianza en la estabilidad financiera impulsan a muchos a optar por inversiones más estructuradas.

Qué bancos pagan más

La competencia entre entidades bancarias también explica este auge. El Banco Supervielle lidera con una tasa de hasta 5,5% anual en colocaciones a 365 días, seguido por el Banco Macro (5,15%) y el Banco Nación (5%), siempre que las operaciones se realicen de forma digital.

Otras entidades como el BBVA y Comafi ofrecen rendimientos del 4,5% anual, que si bien están por debajo de los activos internacionales, resultan atractivos frente a la limitada oferta local en dólares.

Más interés de grandes inversores

De acuerdo con el economista Andrés Méndez (AMF Economía), el crecimiento de los plazos fijos no se explica por un ingreso masivo de nuevos dólares, sino por una recomposición del ahorro bancario: muchos clientes movieron sus fondos desde cuentas a la vista hacia instrumentos con mayor rendimiento.

Los depósitos mayores a u$s1 millón crecieron un 17% en mayo, mientras que los minoristas subieron apenas un 7%, evidenciando que los grandes inversores reaccionan más rápido ante los incentivos.

¿Volverán los niveles de 2019?

Aunque la suba es significativa, los depósitos a plazo en dólares aún están lejos del récord de u$s7.400 millones registrado en 2019, antes de las elecciones primarias. En ese entonces, representaban el 25% del total de depósitos en moneda extranjera, frente al 15% actual.

El panorama futuro dependerá del contexto económico y político. Si las tasas siguen siendo competitivas y no hay sobresaltos cambiarios, la tendencia positiva podría consolidarse, marcando una recuperación en la confianza del ahorrista.