La actividad industrial volvió a mostrar señales de debilidad en mayo. En línea con las estimaciones preliminares de la UIA, que previó una contracción mensual de la actividad cercana a 1% e interanual del 5%, el Índice de Producción Industrial (IPI) elaborado por la consultora FIEL evidenció una caída de la producción de 2% respecto del mismo mes del 2025 e interrumpió dos meses consecutivos de mejora.

El relevamiento mostró que el desempeño industrial continuó marcado por fuertes diferencias entre sectores. Mientras algunas ramas vinculadas a la energía, la minería y el agro mantuvieron niveles de expansión, otras actividades enfrentaron caídas significativas en un contexto de mayores desafíos competitivos y una demanda más débil.

La principal incidencia negativa de mayo correspondió a la industria automotriz, que registró la mayor caída entre todos los sectores industriales. Según el informe, dentro de la actividad se combinó una nueva contracción en la producción de automóviles con una disminución más moderada en la fabricación de utilitarios.

La producción de automóviles acumuló once meses consecutivos de marcada contracción. A ese escenario se sumó una caída de las exportaciones luego de dos meses de mejora y un importante retroceso en las ventas de vehículos. El informe señaló además que la cadena de comercialización operó con elevados niveles de stock y menores expectativas de ventas.

El sector con peor desempeño

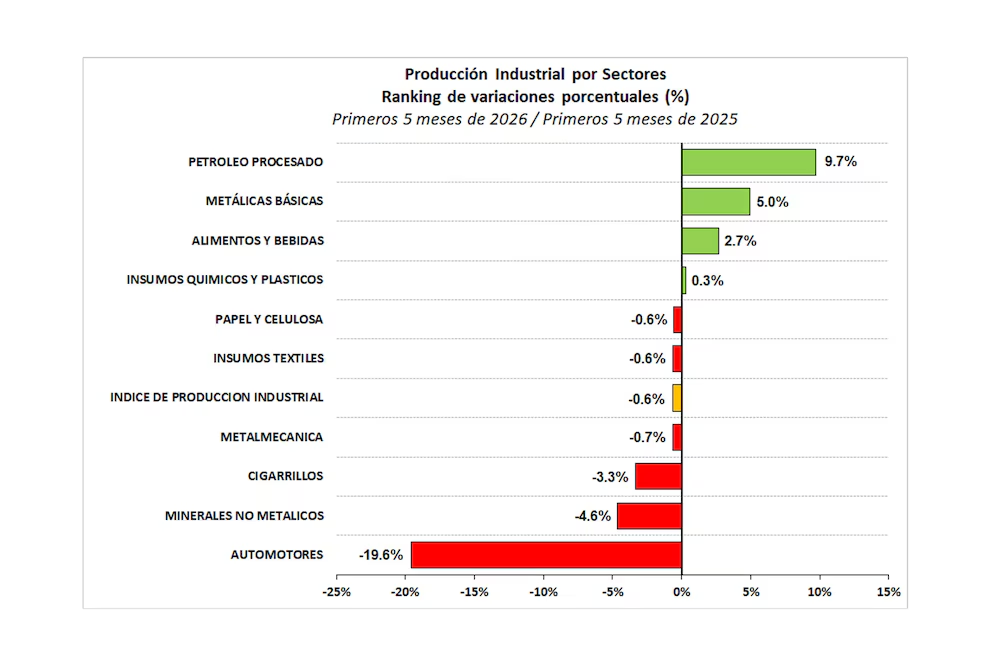

Como resultado de esta dinámica, la industria automotriz ocupó el último lugar en el ranking sectorial elaborado por FIEL. Entre enero y mayo acumuló una caída de 19,6% en comparación con igual período de 2025, convirtiéndose en el sector con peor desempeño de la industria manufacturera.

La segunda mayor baja de actividad durante mayo se registró en el sector de químicos y plásticos. La rama venía de tres meses consecutivos de crecimiento interanual y en abril había mostrado una de las mayores mejoras sectoriales, favorecida en parte por el efecto de paradas de planta realizadas durante 2025.

Sin embargo, en mayo la situación cambió. El informe atribuyó el retroceso a la interrupción de las operaciones de la única empresa dedicada a la producción de negro de humo en el país. También influyó la persistente caída en la fabricación de neumáticos, un proceso que se extendió desde fines de 2023 y que se profundizó con el cierre de una de las principales compañías del sector.

En contraste con esos resultados, la refinación de petróleo volvió a destacarse como la actividad de mejor desempeño dentro del entramado industrial. El sector encadenó doce meses consecutivos de crecimiento y consolidó su liderazgo en el ranking de expansión productiva.

Durante los primeros cinco meses de 2026, la refinación acumuló un crecimiento interanual de 9,7%. Además, el volumen de petróleo procesado alcanzó el nivel más elevado para ese período desde 2008, de acuerdo con los datos relevados por FIEL.

El informe destacó que la refinación pasó a convertirse en el principal factor de contención de la caída industrial agregada. Esa posición desplazó al sector de alimentos y bebidas, que anteriormente cumplía el papel de principal sostén de la actividad manufacturera.

Más allá de los extremos observados en automotrices y refinación, el comportamiento sectorial mostró un escenario heterogéneo. Entre las ramas que registraron un crecimiento superior al promedio entre enero y mayo figuraron las industrias metálicas básicas, con una expansión de 5%, y el sector de alimentos y bebidas, con una mejora de 2,7%.

La producción de químicos y plásticos logró mantener prácticamente el mismo nivel de actividad del año anterior, con una variación positiva de apenas 0,3% en el acumulado de los primeros cinco meses.

Por otra parte, las ramas de papel y celulosa e insumos textiles mostraron caídas similares al promedio de la industria. La metalmecánica registró un retroceso algo más pronunciado, de 0,7%.

También se observaron bajas en otros sectores. Los despachos de cigarrillos retrocedieron 3,3% en el acumulado anual, mientras que la producción de minerales no metálicos cayó 4,6% respecto de los primeros cinco meses de 2025.

El análisis por tipo de bienes producidos reflejó otra dimensión de las diferencias internas de la industria. Los bienes de consumo no durable lideraron el crecimiento con una expansión acumulada de 1,9% entre enero y mayo. En segundo lugar se ubicaron los bienes de uso intermedio, que mostraron una mejora de 1,3% frente al mismo período del año anterior.

Los segmentos con peor desempeño fueron los vinculados a la inversión y al consumo de mayor valor. Los bienes de capital acumularon una caída de 5,9%, mientras que los bienes de consumo durable registraron una contracción de 8,7%.

Según el informe, respecto de los resultados observados durante el primer cuatrimestre, todos los tipos de bienes mostraron un deterioro en su evolución, con excepción de los bienes de consumo durable, que mantuvieron el mismo nivel de caída acumulada. En el caso de los bienes de capital, la contracción incluso se profundizó.

Los datos ajustados por estacionalidad también reflejaron una pérdida de dinamismo. En términos desestacionalizados, la producción industrial cayó 0,6% en mayo respecto de abril, luego de dos meses consecutivos de mejora.

¿Recuperación interrumpida?

Ese resultado marcó una interrupción en la recuperación observada durante los meses previos y reforzó algunas señales de desaceleración. FIEL indicó que los indicadores que sugerían el inicio de una nueva fase de recuperación industrial mostraron un ligero debilitamiento.

Aun así, el informe mantuvo septiembre del año pasado como el punto de partida potencial de la recuperación de la actividad fabril. Desde entonces, la producción acumuló una expansión equivalente anual de 5,2%.

Sin embargo, la entidad señaló que ese ritmo constituyó el más bajo entre los procesos de expansión industrial observados desde 1980. Ese dato reflejó la moderación del rebote y las dificultades para consolidar una recuperación más amplia y sostenida.

Otro indicador relevante surgió del análisis de difusión sectorial. Durante el trimestre comprendido entre marzo y mayo se observó una ligera mejora en la extensión de la recuperación entre las distintas actividades manufactureras.

Pese a ello, cerca del 40% de la industria continuó registrando caídas en la comparación interanual. Ese porcentaje mostró que una parte significativa del entramado fabril todavía no logró incorporarse a la mejora observada en algunos sectores específicos.