La falta de suministro no afectará a los consumidores residenciales, pero sí a las empresas industriales y a las estaciones de GNC.

El próximo invierno amenaza con ser uno de los más duros de los últimos años en materia energética. Varios factores se combinaron para poner en alerta al Gobierno y a las empresas, como la disparada de los precios internacionales del gas y del petróleo, y la histórica sequía del río Paraná, que hizo caer la capacidad de generación eléctrica a través de energía hidráulica.

La ausencia de planificación de largo plazo de los últimos años y la falta de reservas de dólares para enfrentar este contexto explican por qué el sector privado comenzó a diseñar sus esquemas de producción, teniendo en cuenta una situación de escasez de gas en los próximos meses.

La falta de suministro no afectará a los consumidores residenciales, pero sí a las empresas industriales y a las estaciones de GNC, cuyos contratos son “interrumpibles”; es decir, pagan un precio menor, pero son las primeras en sufrir los cortes de servicio. Estas compañías suelen realizar paradas programadas durante los días de mayor consumo de gas, que este año podrían extenderse más de lo pensado.

Este invierno, además, hay dudas también sobre lo que ocurrirá con aquellas industrias que suelen cerrar contratos en “firme”, no interrumpibles, a un precio mayor. Todavía hay negociaciones entre 2400 grandes y medianas empresas con productoras y comercializadoras de gas. Los valores que están sobre la mesa son de entre US$7 y US$8 el millón de BTU (medida inglesa que se utiliza en el sector), que duplican los US$3,7 del invierno pasado. “Todos estos mayores costos irán a inflación pura”, admiten los privados. Esto afecta a todos los sectores manufactureros de la economía, como el de alimentos, bebidas, textiles, combustibles, químicos, plásticos, maquinaria, equipos y vehículos.

El mercado de gas tiene dos particularidades que lo hacen mucho más sofisticado que la producción de petróleo. En primer lugar, su consumo residencial se quintuplica durante cuatro meses del año, cuando llegan las bajas temperaturas, a diferencia de la nafta y el gasoil, cuya demanda es constante todo el año (aumenta levemente durante la cosecha gruesa). El consumo total aumenta de un promedio de 130 millones de metros cúbicos por día (m3/d) a 180 millones.

La segunda característica es que almacenar el gas es muy costoso, se necesita enfriarlo a menos de 160 grados para convertirlo a estado líquido. Este proceso, a través del cual nace el gas natural licuado (GNL), se llama licuefacción, y para ello se necesitan plantas sofisticadas, que la Argentina no tiene.

Por estas dos características, es inevitable que la Argentina deba importar gas en el invierno para cubrir los picos de demanda, ya que, para las empresas petroleras, no es rentable producir los volúmenes que solo se consumen durante cuatro meses y que luego no pueden almacenar.

Para suplir el mayor consumo de gas de mediados de mayo a mitad de agosto, el país compra GNL, que se importa por buques, y gas de Bolivia. Pero este invierno, ambos recursos escasean por la alta demanda internacional y por la declinación de los pozos gasíferos de los yacimientos bolivianos.

Los números no cierran

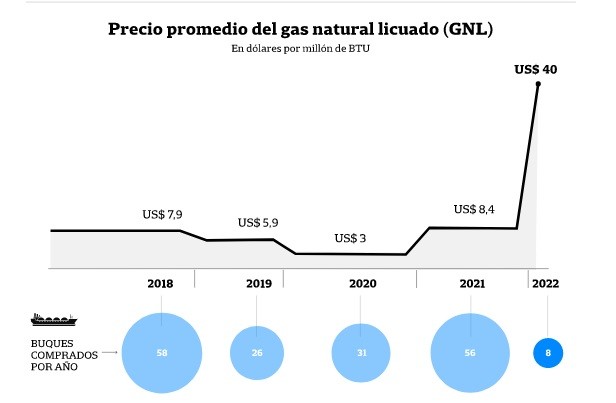

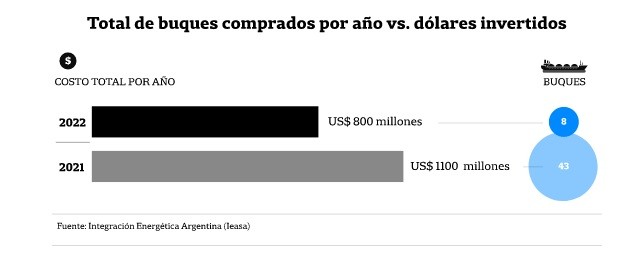

El año pasado, la Argentina contrató 57 buques de GNL, que le costaron en total US$1100 millones, ya que el precio promedio del gas fue US$8,33 el millón de BTU. Para este invierno, por ahora solo se adquirieron ocho buques, que implicaron un costo de por lo menos US$800 millones, el 70% del total que se desembolsó el año pasado por todos los barcos de GNL. Esto se explica porque los valores del GNL se quintuplicaron a US$40 en promedio el millón de BTU.

En enero, la Secretaría de Energía proyectaba contratar 70 buques de GNL, ya que anticipaba una mayor actividad económica que en 2021 (la economía creció 10% del PBI) y porque se espera de nuevo una baja hidraulicidad. El año pasado, por ejemplo, la generación hidroeléctrica fue un 17,1% inferior a la 2020; es decir, se “perdieron” casi 5000 gigavatio-hora (GWh) de un año a otro. La energía generada por Yacyretá, la represa más grande de país, fue 42% menor que la de 2018.

En esas proyecciones oficiales ya había una alerta referida a la suba de los precios internacionales de gas. Sucede que mucha antes de que estallara la invasión de Rusia a Ucrania, la salida de la pandemia generó una acelerada demanda de gas que no fue correspondida con los niveles de producción. La inversión en pozos petroleros y gasíferos cayó en los últimos años, debido a que el financiamiento se corrió a proyectos sustentables. Por lo tanto, el precio estimado del GNL estaba en torno a los US$23 el millón de BTU, casi el triple de los US$8 pagados en el invierno pasado. Este panorama empeoró luego del conflicto bélico.

Con los nuevos precios internacionales, las estimaciones privadas señalan que el costo de contratar 70 buques podría rondar los US$6500 millones, US$5000 millones más que el año pasado, una cantidad de dólares que la Argentina no solo no tiene, sino que va en contra de una de las metas establecidas con el Fondo Monetario Internacional (FMI) de acumular reservas. Por lo tanto, se cree que el Gobierno contratará solo 35 buques, 20 menos incluso que en 2021.

La otra forma que tiene la Argentina de abastecer sus picos de consumo del invierno es con el gas importado de Bolivia. El país gobernado por Luis Arce produce por día 42,5 millones de m3/d, de los cuales consume 12 millones y le vende a Brasil otros 20 millones. Para la Argentina solo quedarían disponible 10,5 millones de m3/d, pero el Ministerio de Economía anunció que se había asegurado una provisión de 14 millones, con posibilidad de aumentar a 18 millones de m3/d. El año pasado, Bolivia entregó entre 9 y 12 millones de m3/d, por debajo a los 14 millones comprometidos. La esperanza del sector energético para este año está puesta en el yacimiento boliviano Margarita y más específicamente, en el pozo 10, del cual señalan que tiene “posibilidad de producir una cantidad significativa de gas”.

Oportunidad perdida

Parece una paradoja que la Argentina deba importar gas cuando tiene en Vaca Muerta la segunda reserva no convencional más grande del mundo, con posibilidad de producir volúmenes que nunca se llegarán a consumir. Sin embargo, la falta de planificación de los últimos gobiernos y el cambio constante de reglas de juego genera que Vaca Muerta no pueda desarrollar en todo su potencial.

En los últimos años, los niveles de productividad de los pozos gasíferos de Vaca Muerta sorprendieron incluso a las mayores petroleras internacionales del mundo. Ya no hay dudas sobre la calidad de la roca, pero sigue generando desconfianza los sucesivos congelamientos tarifarios y las políticas de controles de cambio, que impiden, por ejemplo, repatriar dividendos.

Hay dos impedimentos concretos que explican por qué Vaca Muerta no puede abastecer los picos de invierno. En primer lugar, se destaca la falta de transporte. Tanto el gobierno de Mauricio Macri como el actual de Alberto Fernández demoraron la ampliación del gasoducto que conecta Neuquén con Bahía Blanca. Por lo tanto, aunque aumentase la inversión en Vaca Muerta, no habría forma de evacuar esas moléculas.

El mes pasado Ieasa (ex Enarsa), la empresa estatal encargada de la construcción del gasoducto Néstor Kirchner, adjudicó la compra de los caños, pero todavía falta llamar a licitación para realizar la obra. Aun los analistas más optimistas desconfían que el gasoducto llegará a estar listo para el invierno próximo, debido a la demora en su construcción y a la falta de financiamiento. La obra tiene un costo de US$1566 millones y ampliará la capacidad de transporte en 24 millones de m3/d.

El segundo techo al desarrollo de Vaca Muerta es la falta de consumo residencial de gas en ocho meses del año. Distintos gobiernos analizaron cómo crearle una demanda a esos excesos de oferta por fuera del invierno. La solución más estudiada es la de exportar GNL al hemisferio norte (China o Europa son potenciales destinos), cuando consumen más gas por las bajas temperaturas, pero la falta de planificación impidieron avanzar en la construcción de plantas de licuefacción.

En las últimas semanas, el ministro de Economía, Martín Guzmán, hizo énfasis en desarrollar la integración regional energética junto con Brasil, Chile y Bolivia, para ser proveedor de gas, una propuesta que le acercaron los ejecutivos petroleros locales. Las alternativas dependerán de la confianza que genere la Argentina de que no volverá a cortar gas cuando tenga escasez por congelar las tarifas, como sucedió con Chile en la década pasada.