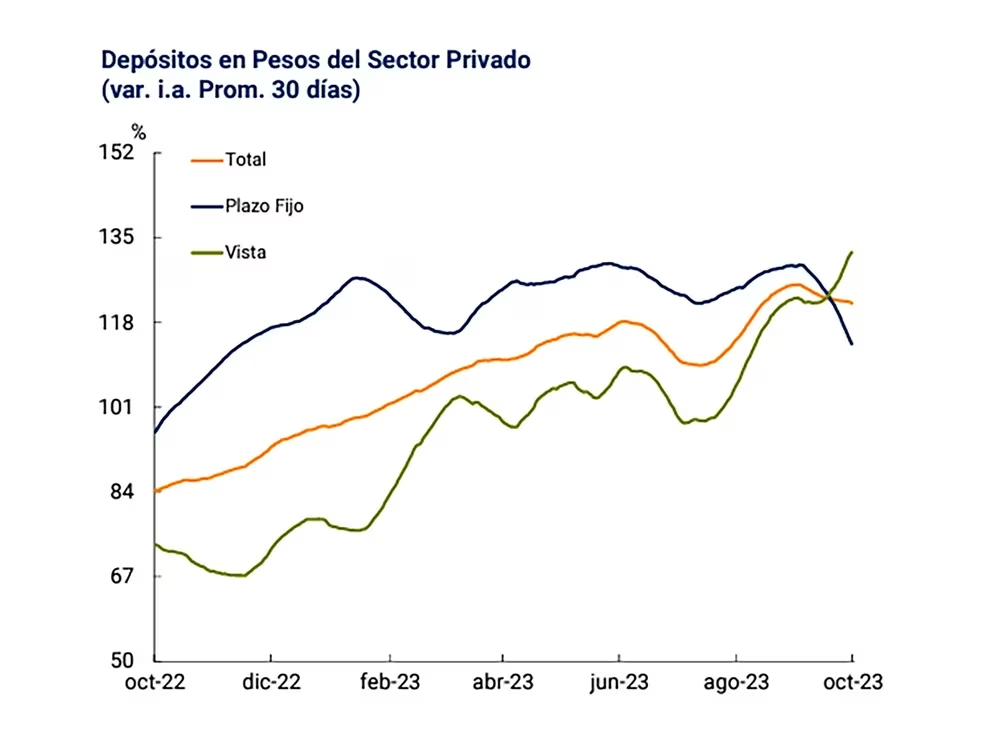

El desarme de plazos fijos de las últimas semanas no implica una fuga de depósitos ni una salida masiva de fondos del sistema financiero. Más allá de las alarmistas recomendaciones de Javier Milei de la semana pasada (”jamás en pesos”) y de las réplicas que recibió, en los bancos miran los números. Si bien admiten hay menos renovación de plazos fijos minoristas, en sintonía con la dolarización de las últimas semanas, hay datos que indican que la actitud de los ahorristas no es tan automática, “salgo del plazo fijo, voy al dólar”. Aún cuando le teman a una devaluación, más le temen a no tener liquidez. Gran parte de los plazos fijos que no se renuevan van hacia cuentas a la vista, fondos comunes de inversión e incluso las cuentas remuneradas que ofrecen las fintech. Informó Infobae.

Según los últimos datos del BCRA, al 12 de octubre, los plazos fijos del sector privado cayeron 3,7% en valores nominales en lo que va de octubre y 2% en los últimos 30 días. El pico del stock de plazos fijos se produjo el último 20 de septiembre y a partir de allí, comenzó un desarme que no es casual: la renovación cae después de las elecciones y el día después de las PASO hubo devaluación.

Desde entonces, el stock de plazos fijos perdió cerca de $450.000 millones, un 4,5% del total, según una estimación de Martín Polo, jefe de Estrategia en Cohen. “El ahorrista tiene preferencia por la liquidez. Gran parte de esos fondos pasaron a cuentas remuneradas o a cuentas a la vista. Al menos por ahora, no hay una fuga de depósitos del sistema sino una recomposición para tener mayor liquidez”, explicó Polo.

“Un fenómeno similar se ve en los fondos comunes de inversión, hay un desarme de posiciones, caen los fondos T+1 y parte de eso se corre hacia los fondos de money market, los que se pueden rescatar en el día. Los fondos dollar linked tuvieron un aumento fuerte. Si se suman plazos fijos y FCI se ve la preferencias por tener liquidez o bien por posicionarse en instrumentos que ajustan por el tipo de cambio oficial, obviamente ante la expectativa de una devaluación que aumentó mucho en las últimas semanas”, concluyó Polo.

El punto es clave porque ante la indudable corrida cambiaria, que hizo subir todas las variantes del dólar, no se verificó una corrida bancaria, que implica pérdida de depósitos. “Es claro que no se producen las renovaciones de los plazos fijos, pero en términos netos los pesos quedan dentro del sistema. Está cayendo la iliquidez y subiendo la liquidez. En términos agregados, no hay ‘corrida bancaria’”, explicó el economista Salvador Vitelli quien explica que, en términos reales, en los últimos dos meses los plazos fijos cayeron un 17% mientras el saldo en caja de ahorro creció 30% y en cuentas corrientes 20%.

No obstante, en algunos bancos mostraron cautela con este escenario, no tanto por lo que pasó sino por lo que pueda venir. “Más allá de lo que haya dicho Milei, lo que preocupa en realidad es que quiera dolarizar sin dólares y que no explique en detalle su plan”, señalaron en un banco de primera línea.

Allí advirtieron que muchas entidades están tratando de no captar plazos fijos mayoristas, superiores a los $20 millones, por parte de las grandes empresas. ¿El motivo? No quieren seguir agrandando su stock de Leliq, que es donde se calzan esos depósitos. Más allá del resultado electoral, nadie sabe cómo se resolverá la “bola de nieve” en el gobierno que viene. Por eso muchos bancos tratan de desviar esos depósitos de grandes clientes a bancos públicos o de empujarlos hacia fondos comunes de inversión. No hacia los de money market, que también se transforman en plazos fijos, sino a otras opciones.

Con respecto a los depósitos en dólares, en las entidades aseguran que se aceleró cierto “goteo” en las últimas semanas pero que esa salida está dentro de lo esperable para la incertidumbre electoral. El stock total de dólares del sector privado se mantiene alrededor de los USD 15.000 millones desde hace dos meses, según los datos disponibles hasta el 10 de octubre. Los que prefieren pasar las elecciones con sus dólares en una caja de seguridad seguirán haciendo fila en las sucursales pero eso no representa grandes riesgos, según los bancos.

Por otra parte, hoy entra en marcha la nueva tasa de interés para tratar de convencer a los ahorristas de que renueven sus plazos fijos a 30 días. Con la última suba que dispuso el Banco Central, la tasa se ubicó en el 11% mensual, algo más cerca de los últimos dos datos mensuales de inflación que superaron el 12%.

Otro dato que se sumó al escenario de los depósitos fue aportado por las billeteras virtuales y sus cuentas remuneradas, que pagan cada día intereses cercanos al 100% anual, algo por debajo de la inflación, frente a las cuentas bancarias que no pagan nada. Un informe de la Cámara Argentina Fintech detalla cómo creció la tendencia de dejar los pesos rindiendo intereses en Mercado Pago, Ualá u otras fintech. “Los saldos invertidos en Fondos Comunes de Inversión a través de las cuentas que proveen empresas fintech alcanzaron los $438.700 millones en julio, según datos del Banco Central”, señaló. Ese stock, que seguramente creció a la par de las tensiones con el dólar, ya representa cerca del 7% del total de los FCI de money market.

Hay 12,8 millones de cuentas de inversión abiertas en la Argentina, de las cuales 4 millones se crearon en los primeros siete meses de este año. El informe de las fintech compara cómo evolucionaron las cuentas remuneradas y los plazos fijos tradicionales a lo largo de este año: entre enero y julio de 2023, el dinero invertido en FCI vía billeteras creció 183%, mientras los plazos fijos subieron un 48%.

“Dado el contexto inflacionario, la mejor manera de tomar dimensión es descontando el efecto del aumento general de precios, que acumuló un 51,16% entre enero y julio, según el Indec. De allí se desprende que la inversión real en cuentas remuneradas a través de las fintech creció 87,5% en ese lapso, mientras que los plazos fijos cayeron 1,8% en términos reales”, concluyó el informe.