Arrancó con sequía, la invasión de Rusia a Ucrania y nuevo acuerdo con el FMI. La inestabilidad hizo pico a mediados de año, cuando cambiaron dos ministros de Economía. Inquietan la inflación y la actividad

El inicio de 2022 presentaba un panorama incierto, más complejo que 2021, a nivel local e internacional. El acuerdo con el FMI para refinanciar la deuda jugó un papel central y a nivel global la invasión de Rusia a Ucrania en febrero tuvo “repercusiones imprevistas”, dice el último GPS de PwC, sobre un año en el que –resume- “se sortearon algunas dificultades, pero gran parte de los problemas se trasladaron y continúan sin solución”. La evolución fue la siguiente:

Primer trimestre

El avance del Covid 19 y la sequía fueron noticias adversas. La variante Ómicrom no llevó a cierres de actividad, pero aumentó el ausentismo laboral y la sequía afectó no solo al campo, sino también la provisión de energía. Hubo cortes a la industria y caída inicial del nivel de actividad fabril, pese a lo cual la producción aumentó 6% interanual.

A fin de febrero, la invasión rusa a Ucrania precipitó un alza de los precios internacionales de la energía, los alimentos, los fertilizantes y el transporte, que en el caso argentino llevó a que en marzo la inflación llegara al 6%, la mayor variación mensual desde septiembre de 2019 (post-paso de ese año).

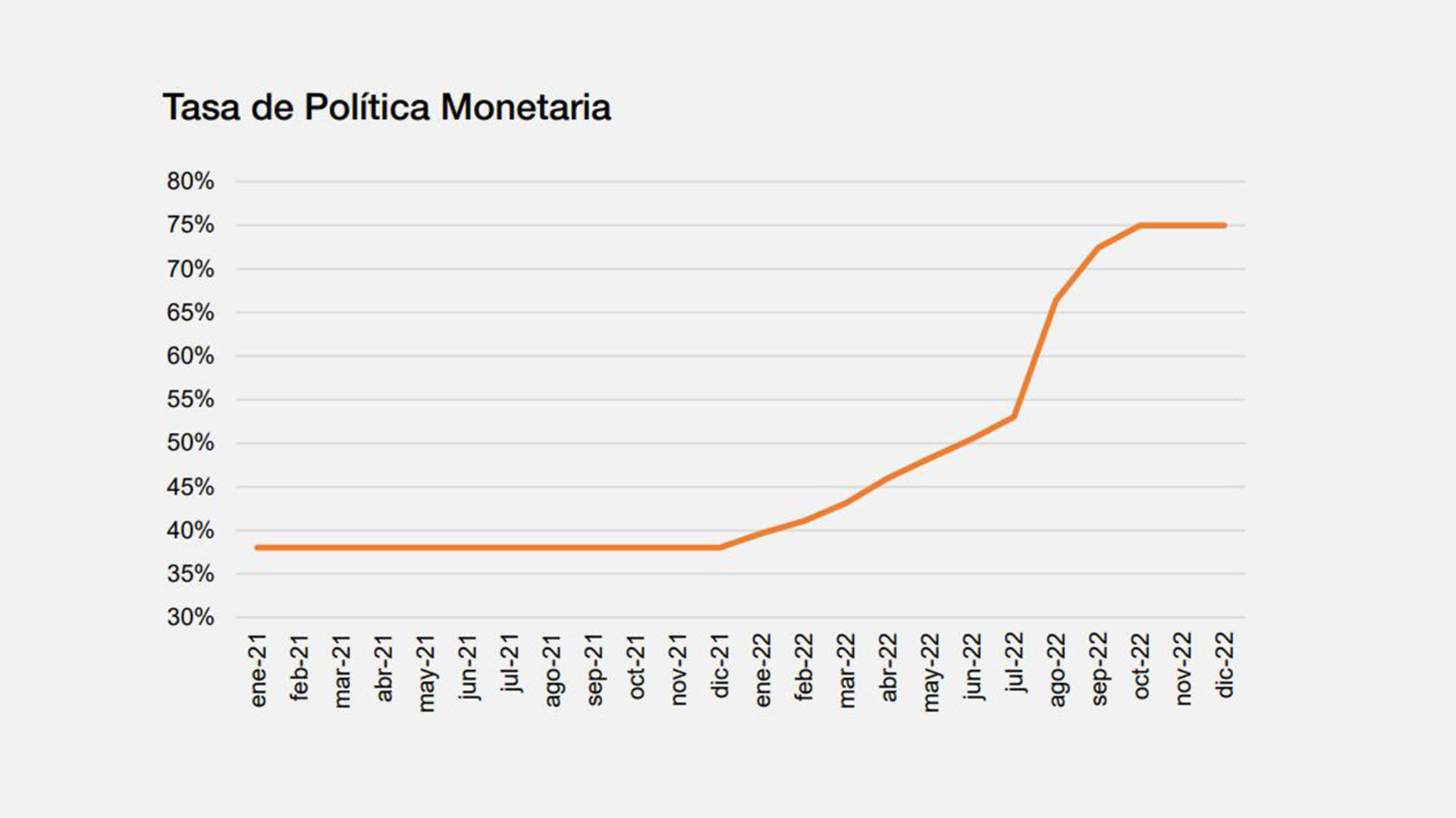

Finalmente, en medio de tensiones en la coalición de gobierno, el FMI aprobó en marzo el acuerdo de “Facilidades Extendidas” con la Argentina, con una suerte de “período de gracia” de 30 meses, en el que el Fondo anticipa dinero para los desembolsos y luego se inicia la reducción gradual de la deuda, hasta saldarla en 2034. El BCRA empezó a aumentar la tasa de interés de referencia (de 38% anual al principio del año a 44,5% en marzo, hasta cerrar el año en 75% nominal anual).

Segundo trimestre

La situación se volvió más compleja: al BCRA se le dificultó acumular reservas en los meses de mayor liquidación del agro. La guerra provocó un fuerte aumento del precio de los alimentos y favoreció las ventas agroindustriales de la Argentina, pero también encareció las importaciones de energía. Empezaron a plantearse dudas sobre si las reservas alcanzarían para pagar las compras de gas e incluso sobre la solvencia del Tesoro para pagar la deuda en pesos.

En junio los bonos en moneda local se desplomaron y el BCRA y otros entes públicos compraron masivamente esos papeles para sostener su precio, lo que obligó a una sobre-expansión monetaria y un mayor esfuerzo de esterilización, que a su vez aumentó los “pasivos remunerados” (Leliq, Notaliq, Pases) del Central, condicionando el futuro de la política económica.

Lejos de agradecer esa tarea, el ministro Martín Guzmán apuntó al BCRA como una de las causas de su sorpresiva renuncia, a principios de julio, mientras la vicepresidente Cristina Fernández de Kirchner hablaba en un acto del kirchnerismo duro en Ensenada, distanciándose cada vez más del gobierno que sigue integrando.

Tercer trimestre

La renuncia de Guzmán llevó la incertidumbre y las dudas al máximo nivel, con un fuerte aumento de los dólares financieros, el riesgo país y la inflación, que en agosto llegó al 7,4% (anualizada, 135%). La designación de Silvina Batakis en la cartera económica no calmó la situación y el 3 de agosto asumió Sergio Massa en una cartera reforzada con las secretarías de Desarrollo Productivo, Agricultura y Ganadería, Energía y Minería.

El nuevo ministro se movió rápidamente, ratificó que cumpliría el acuerdo con el FMI, anunció el inicio de la reducción de los subsidios a la energía y recortes del gasto en áreas con presupuestos subejecutados) y logró canjear la deuda en pesos que vencía en agosto, septiembre y octubre ofreciendo bonos ajustables por inflación o dólar, el que resulte mayor. Traspasó así la presión del corto al mediano plazo y encareció el costo fiscal de un eventual “salto cambiario” aunque, en rigor, la principal decisión de Economía fue, justamente, evitar un “salto cambiario”.

Para hacerlo, recurrió en septiembre a una suerte de devaluación selectiva y temporal al instaurar la primera versión del “dólar-soja”. Así aumentaron las reservas del Central y se cumplieron las metas con el FMI, aunque empeorando el balance de la entidad monetaria, obligada a comprar dólares a un precio más caro que aquel al que los vendía. Hubo un nuevo aumento de tasas de interés y la fuerte inflación del período provocó la caída de los salarios y las jubilaciones en términos reales.

Cuarto trimestre

En octubre Economía no solo logró la aprobación de metas del segundo trimestre por parte del FMI, sino también la “preaprobación” de las del tercero, clave para la liberación de fondos, algo que repetiría al inicio de 2023, despejadas las dudas sobre el cumplimiento de las metas del cuarto trimestre con la segunda versión del “dólar soja” en diciembre.

Desde el 17 de octubre, además, el gobierno estrechó el control de importaciones y el cuidado de los dólares mediante la implementación del Sistema de Importaciones de la República Argentina (SIRA) en reemplazo del anterior sistemas de las SIMI (Sistema Integral de Monitoreo de Importaciones).

Una serie de créditos y desembolsos internacionales respaldó la gestión massista que en noviembre se anotó su primer éxito en materia de reducción de la tasa de inflación, que fue del 4,9%, gracias a la confluencia de tasas más altas, recortes fiscales e implementación del programa “Precios Justos”, por el que unos 2.000 artículos de consumo masivo no variarían de precio hasta fines de marzo y varias decenas de miles más lo harían a un ritmo no mayo al 4% mensual.

La aspiración oficial, repite el ministro Massa, es que en marzo el dato de inflación minorista empiece con el número tres. Por de pronto, su “logro” en el frente inflacionario fue evitar que la inflación anual se exprese en tres dígitos: estaría entre 93% y 95%, entre los extremos del año.

El cerrojo sobre los dólares, a lo que también contribuyeron medidas como el “dólar Qatar” y el “dólar tarjeta”, que encarecieron la salida, y el “dólar turista”, que disminuyó la oferta por el canal informal pero permitió una mayor acumulación oficial, sumado al fuerte conflicto político e institucional que significó la decisión del gobierno de negarse a cumplir el fallo de la Corte Suprema de Justicia sobre los porcentajes de fondos a transferir a la Ciudad Autónoma de Buenos Aires (que en septiembre de 2020 el Gobierno nacional había recortado unilateralmente en favor del gobierno bonaerense, entonces asediado por una crisis policial) provocó sobre las últimas semanas del año un fuerte aumento del dólar blue.

La fiebre del dólar cedió en los dos últimos días hábiles del año y Economía asegura que lo hará más durante el verano, en el que espera que el Congreso apruebe en extraordinarias un nuevo “blanqueo de capitales”, propulsado por el temor de presuntos evasores a que el reciente acuerdo de información fiscal que Massa logró con EEUU los deje expuestos ante la AFIP.

Balances cuantitativos

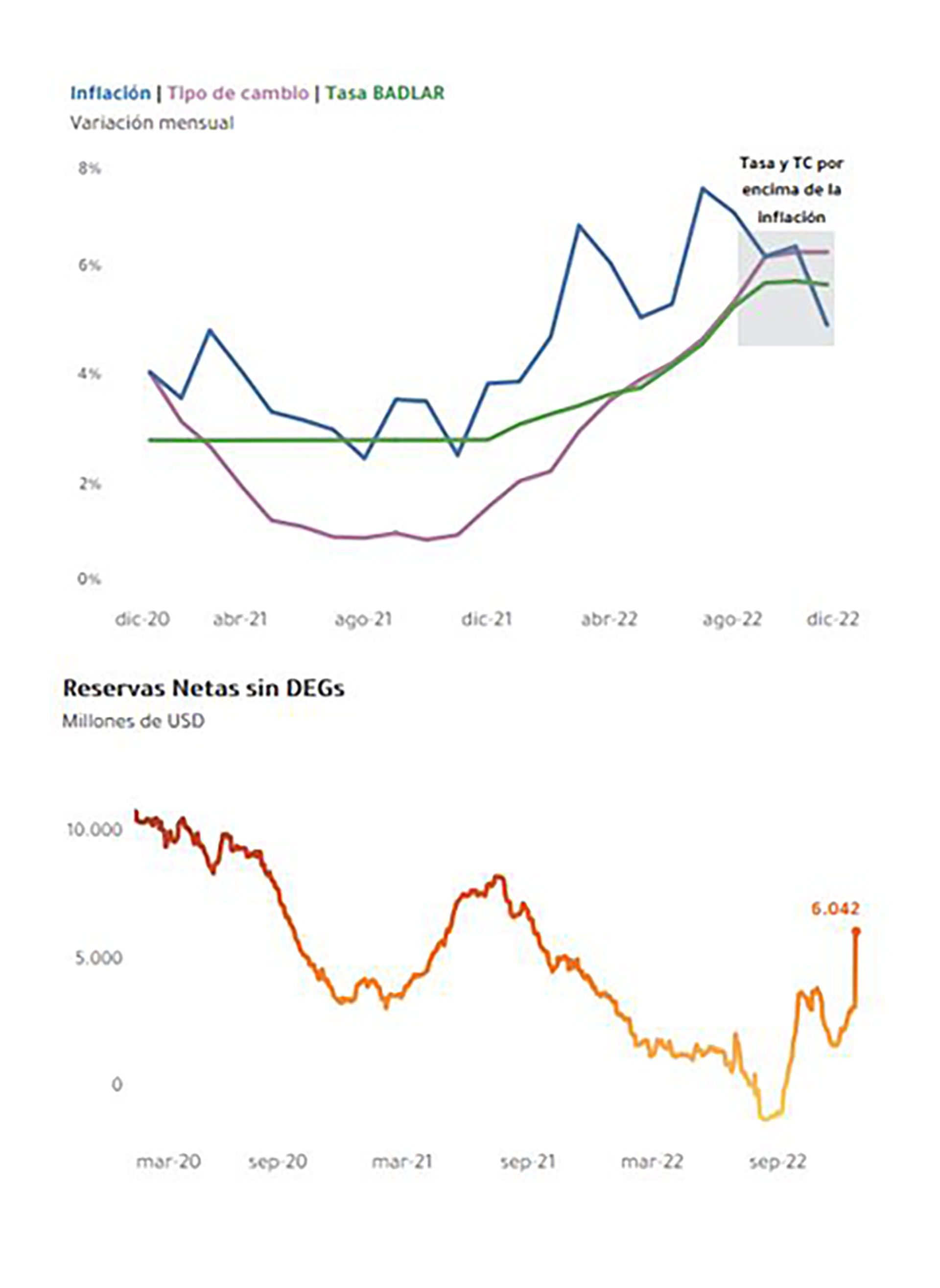

Un resumen de la consultora Ecolatina dice que al cabo de un año en que la actividad se fue desacelerando, la inflación será del 95%, contra un aumento del tipo de cambio oficial del 70%, que seguirá presionado durante 2023. El crecimiento anual estaría entre 5,5 y 6%, gracias a un consumo empujado por la huída del dinero, un saldo comercial cercano a los USD 7.000 millones, reservas netas del BCRA en torno de USD 6.000 millones y cumplimiento de la meta fiscal pactada con el FMI, de no más de 2,5% del PBI de déficit.

Así las cosas, 2022 deja para 2023 un menor “efecto de arrastre” del PBI (menos de 1 punto porcentual frente a los 3 que le dejó 2021 a 2022, estima Ecolatina), un piso inflacionario más alto, una consolidación fiscal en marcha, aunque desafiada por las presiones de un año electoral, un muy desafiante panorama de vencimientos de deuda en pesos y un nivel de reservas mejor al del inicio del año a punto de terminar.

El 2022 deja para 2023 un menor “efecto de arrastre” del PBI (menos de 1 punto porcentual frente a los 3 que le dejó 2021 a 2022 (Ecolatina)

Un problema, dice por su parte la consultora Abeceb, es que los sectores que lideraron la economía este año “perderán combustible” en 2023. “Las perspectivas no mejorarán en ninguna de sus variables: la economía apenas crecerá (1%), el consumo acompañará esa dinámica (1,7%) y la inflación se mantendrá muy elevada (85,5%)”, resumió la consultora, que estima que la política económica seguirá con su estrategia de “3 ejes”: 1) devaluar al ritmo de la inflación, 2) mantener tasas de interés altas, y 3) fuerte control de importaciones y divisas.

Sectores e ingresos

En 2022 los sectores que lideraron el crecimiento fueron la producción automotriz (24,8%), las exportaciones mineras (18%), la producción de agroquímicos (13,8%), las exportaciones agrícolas (13%), la producción de aparatos de uso doméstico (12,5%) y la de petróleo (11,5 por ciento).

Algunos de esos sectores, dice Abeceb, seguirán siendo líderes, pero su desempeño ya no será tan vigoroso. La producción crecería 8,3% “frente a un mercado interno acotado por la escasez de modelos importados, la pérdida de poder adquisitivo y mercados latinoamericanos que desacelerarían su ritmo), la producción agrícola caería 11% y también perderían ritmo la producción de aparatos domésticos y electrónica de consumo.

“Pese al contexto de pérdida poder de compra de los salarios y faltas de opciones de resguardo de valor, los consumidores continuarán buscando alternativas de consumo para deshacerse de los pesos, aprovechando las promociones y los programas de facilidades de pago, como los planes ‘Ahora’, en tanto la construcción desaceleraría del 5,7% de 2022 a un 3% el año próximo y las exportaciones mineras seguirían creciendo, pero ya no a dos dígitos, sino a un más modesto 4% anual”, estima la consultora creada por el ex secretario de Industria Dante Sica.

Pese al contexto de pérdida poder de compra de los salarios y faltas de opciones de resguardo de valor, los consumidores continuarán buscando alternativas de consumo para deshacerse de los pesos (Abeceb)

Por su parte, el Instituto Argentino de Análisis Fiscal (Iaraf) calculó que en los primeros diez meses del año, contra una inflación anual del 88%, los salarios del sector público cayeron en términos reales un 3,1%, los del sector privado formal 2,7% y los informales perdieron nada menos que 9,2% de poder adquisitivo.