El cierre de 2025 dejó un dato contundente: las transferencias inmediatas y los pagos digitales se dispararon en la Argentina, con un crecimiento que no se detiene y que muestra cómo las billeteras virtuales y los pagos QR crecen día a día.

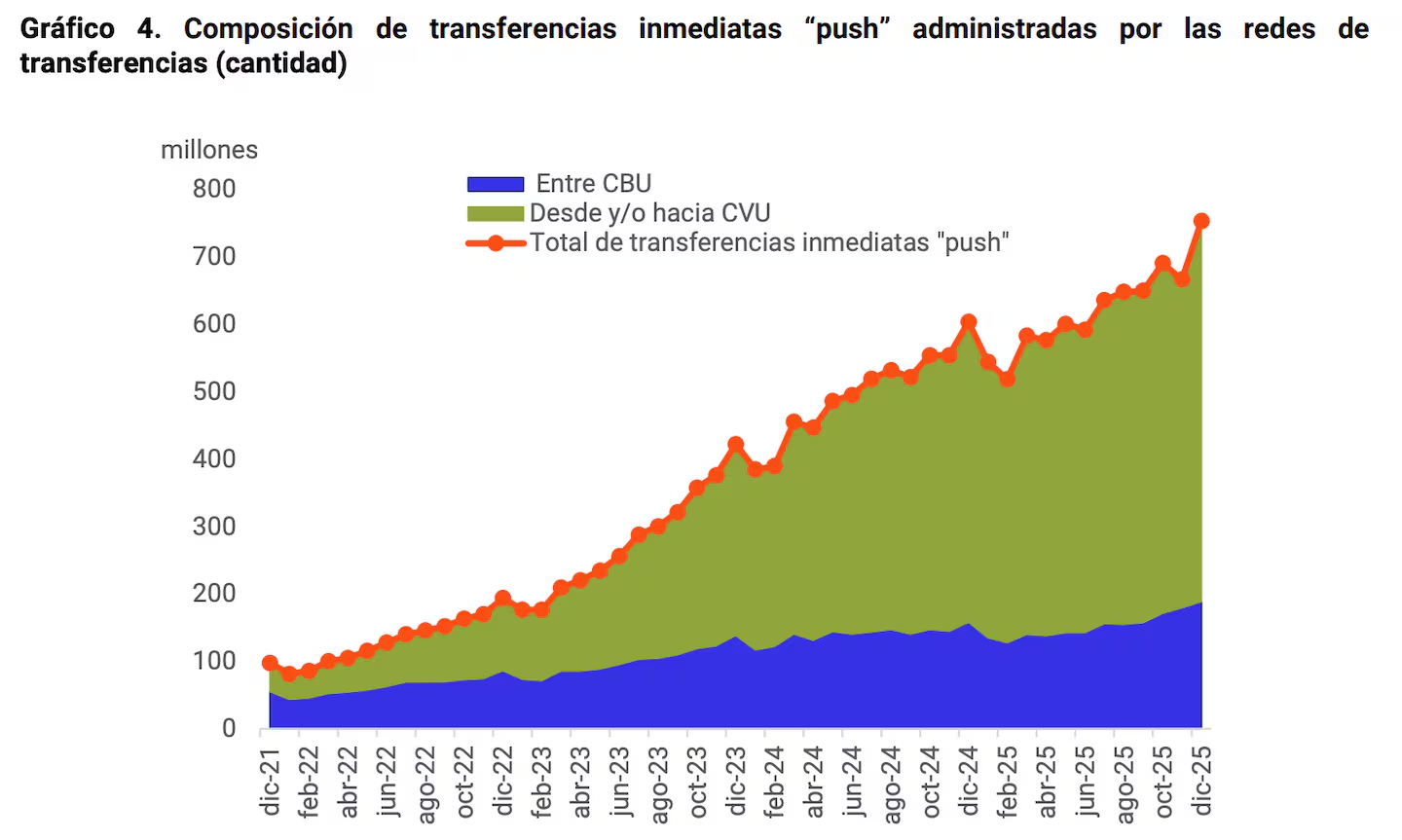

Según datos del Banco Central (BCRA), en diciembre se registraron 753 millones de transferencias inmediatas (“push”) en pesos, por un total de $88,7 billones. Esto representa un salto del 24,8% interanual en cantidad de operaciones y del 24,4% en montos reales.

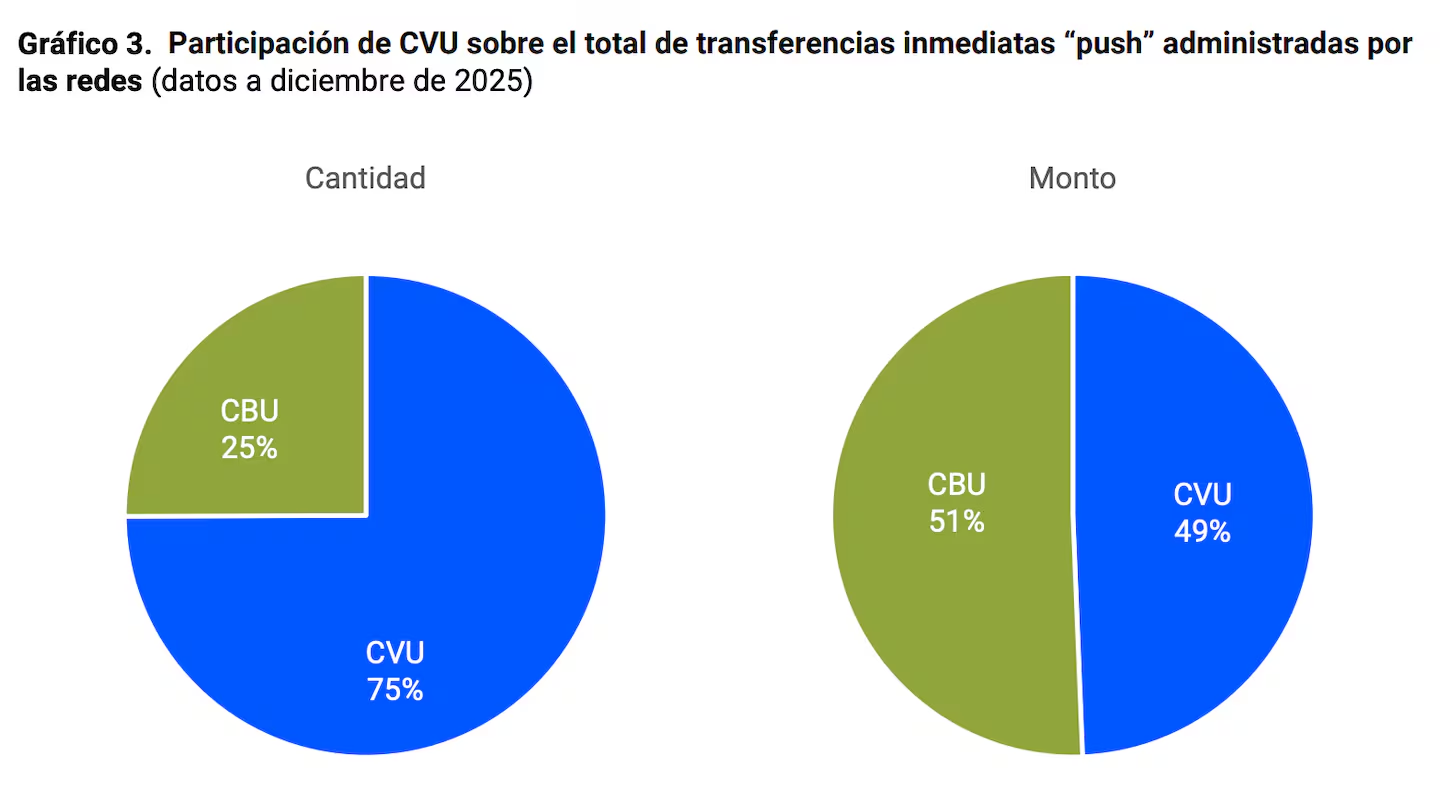

Un dato que sobresale es que el 75% de estas transacciones tuvo como origen o destino una CVU, es decir, una cuenta de billetera digital. El reporte del BCRA indicó que ya hay 84 billeteras digitales interoperables registradas ante ese organismo.

“Este cambio de comportamiento plantea el desafío de acompañar esa preferencia con reglas que reconozcan la nueva realidad del sistema de pagos. Si una cuenta de pago es elegida como cuenta principal, resulta razonable pensar en cómo habilitar más opciones asociadas a esa elección, por ejemplo recibir el sueldo o la jubilación”, sostuvo Mariano Biocca, director ejecutivo de la Cámara Argentina Fintech, en línea con el próximo debate de la reforma laboral.

En la misma línea, un informe de Coelsa, la cámara compensadora del sistema financiero local, indicó que los argentinos tienen un promedio de 8 cuentas, distribuidas de forma equitativa entre bancos (CBU) y billeteras virtuales (CVU).

Un estudio de la consultora Brain Network da una pista sobre esa multiplicidad de aplicaciones: los beneficios, descuentos y promociones aparecen como el tercer motivo de elección de una entidad. Además, el 53% de los residentes en la Argentina prioriza los medios de pago que ofrecen beneficios.

El avance de los pagos con QR

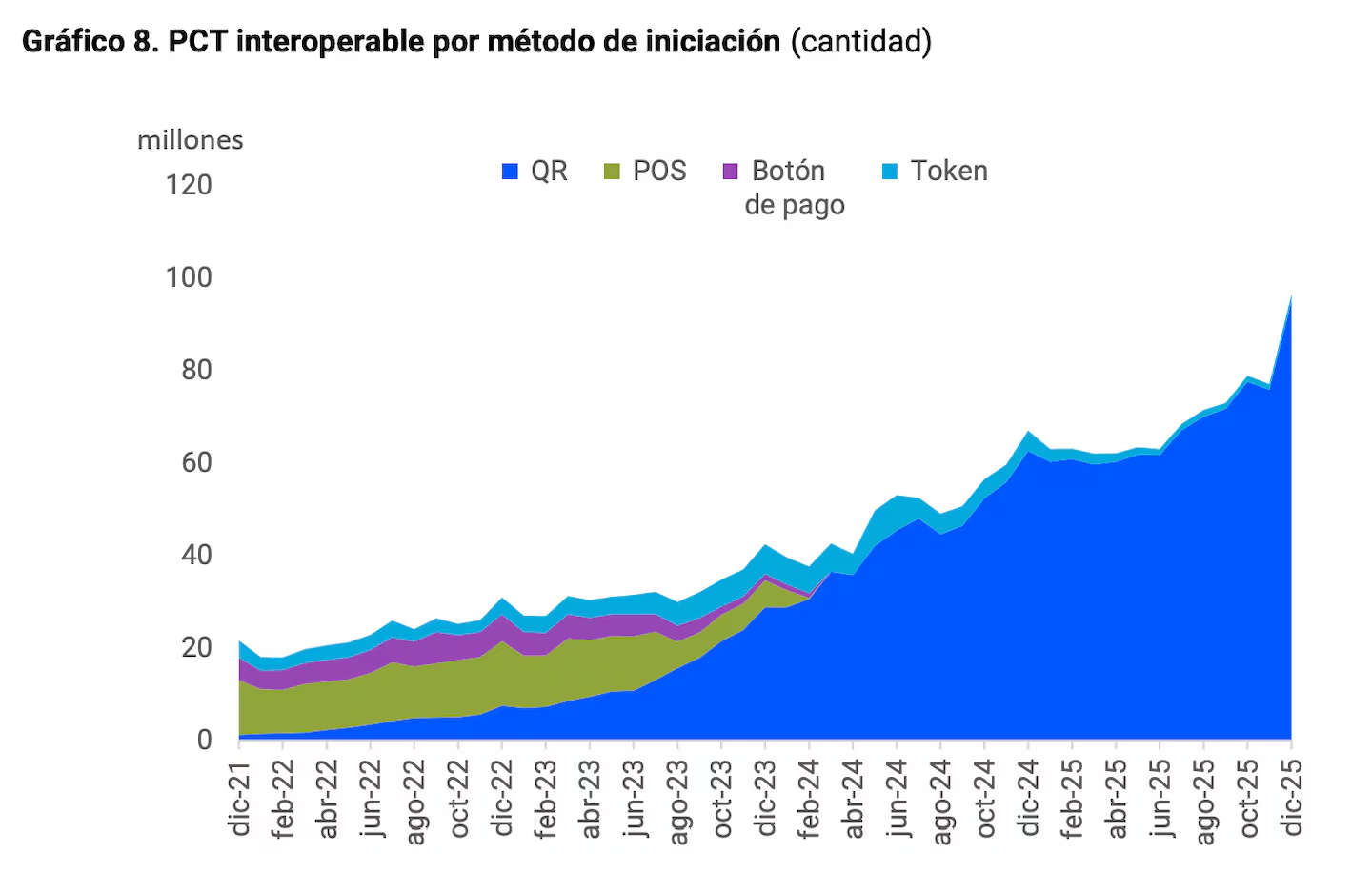

Los pagos con transferencia (PCT) interoperables siguen creciendo y ya se registraron ante el BCRA 60 compañías que aceptan esa modalidad.

“Para las empresas, contar con APIs que simplifican estas integraciones permite lanzar y escalar soluciones de pago sin tener que desarrollar toda la infraestructura desde cero, lo que acelera la adopción y mejora la experiencia final”, señaló Federico Goldberg, cofundador y CEO de Manteca, una compañía especializada en brindar infraestructura de pagos.

Según el BCRA, se realizaron 96,4 millones de operaciones en pesos en diciembre de 2025 (un 44% más que durante el año previo) por $2,2 billones (47,5% de suba real). El 98,6% de esos pagos se inició con códigos QR, lo que equivale a 95 millones de pagos (51,9% de crecimiento interanual) y $2,2 billones (57,9% más que el año anterior en términos reales).

De estos, el 54,5% se hizo desde cuentas bancarias (CBU) y el 45,5% desde cuentas de pago (CVU). En los comercios, el 54% de las operaciones se acreditó en cuentas de pago y el 46% en cuentas bancarias.

El reporte de Coelsa agregó durante 2025 se hicieron más de 714 millones de pagos QR y destacó que la modalidad se consolidó en los grandes centros urbanos, al tiempo que se expandió en varias ciudades del interior. Según detalló la compañía, el mayor volumen está en CABA (7%), Córdoba (3,4%) y Mar del Plata (2,8%).

Según ese mismo trabajo, el ticket promedio de los pagos con QR es de $20.026,85. Llega a superar los $50.000 en el caso de las facturas de servicios y arrancan con montos de $7300 en rubros como panadería.

Al respecto,Biocca espera que los pagos con QR sigan aumentando. “El crecimiento hacia adelante no pasa tanto por la adopción —que ya es muy alta— sino por la ampliación de usos y experiencias: más comercios físicos y digitales, servicios, transporte, cobros recurrentes y nuevas funcionalidades vinculadas a financiamiento y promociones», sostuvo.

Para Valeria Rodríguez, directora de la procesadora de pagos Lyra para Argentina y Uruguay, el QR fue una herramienta rápida y accesible que tuvo un rol clave en una etapa inicial del desarrollo de los pagos digitales.

No obstante, consideró: “Hoy creemos que el sistema está entrando en una nueva fase, donde el crecimiento hacia adelante va a estar dado por la adopción de tecnologías más avanzadas, que ofrecen mayores niveles de seguridad y una mejor experiencia de uso. En ese sentido, este año vamos a empezar a ver una expansión de soluciones como Tap on phone y otras modalidades basadas en NFC, que tienen un potencial de crecimiento muy fuerte”.