El mapa petrolero de América del Sur atraviesa una reconfiguración acelerada, empujada por dos fuerzas simultáneas: el crecimiento sostenido de la producción fuera de los países tradicionales (nucleados en la OPEP+), con exponentes como Vaca Muerta, y la crisis profunda que atraviesa Venezuela a partir de la caída de Nicolás Maduro.

-Advertisement-

En ese contexto, la Argentina aparece como uno de los países llamados a ganar peso relativo, de la mano del desarrollo de Vaca Muerta y de un escenario regional que, por primera vez en décadas, abre la puerta a un eventual salto en el ranking de productores.

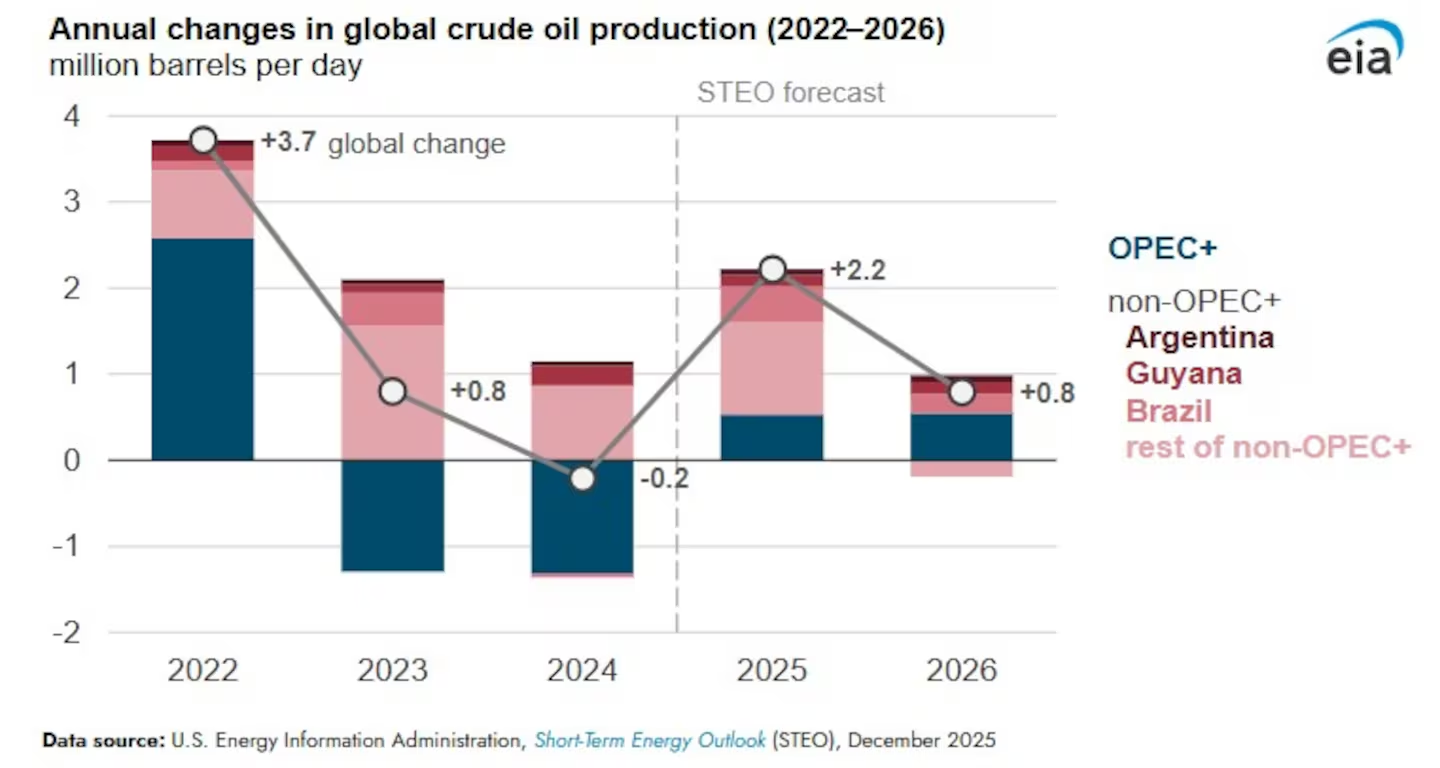

Según el último informe de la Administración de Información Energética de Estados Unidos (EIA), la producción mundial de crudo crecerá en 2026 unos 800.000 barriles diarios. De ese total, Brasil, Guyana y la Argentina explicarán la mitad del incremento, con un aporte conjunto estimado en 400.000 barriles diarios.

El dato no es menor: desde 2023, el crecimiento global del petróleo estuvo liderado por países fuera de la OPEP+, mientras ese grupo y sus aliados compensaron parte de ese avance con recortes coordinados.

La tendencia se consolidó en 2025. Tras una caída global en 2024, la producción mundial se recuperó el año pasado con un aumento de 2,2 millones de barriles diarios, de los cuales 1,7 millones provinieron de países no alineados con la OPEP+. En ese escenario, Brasil, Guyana y la Argentina explicaron el 28% del crecimiento total, según las estimaciones oficiales de la EIA.

Dentro de ese trío, el caso argentino tiene una particularidad. Hasta 2021, la producción local de crudo mostraba una tendencia declinante. El punto de inflexión fue el desarrollo del shale en Vaca Muerta, una de las pocas formaciones no convencionales del mundo que logró producir volúmenes significativos fuera de Estados Unidos. En 2024, la producción promedio del país fue de 670.000 barriles diarios; en 2025, trepó a unos 740.000; y para 2026 la EIA proyecta un promedio de 810.000 barriles diarios.

Ese crecimiento ya tuvo un efecto concreto en el tablero regional. En la segunda mitad de 2025, la Argentina desplazó a Colombia y se convirtió en el cuarto mayor productor de petróleo de América del Sur, detrás de Brasil, Venezuela y Guyana. Para noviembre, la producción local alcanzó los 844.386 barriles diarios, con el shale oil de Vaca Muerta aportando cerca del 70% del total. YPF concentra casi la mitad de ese volumen.

El liderazgo regional sigue en manos de Brasil, que superó por primera vez los 4 millones de barriles diarios en octubre de 2025 gracias a la puesta en marcha de nuevos buques FPSO en el offshore profundo. Guyana, en tanto, multiplicó por diez su producción entre 2020 y 2025, apalancada en los desarrollos del bloque Stabroek, operado por ExxonMobil junto a Hess y la china CNOOC. En noviembre pasado, el país ya producía más de 900.000 barriles diarios, y se espera que nuevos proyectos impulsen otro salto en 2026.

La caída de Maduro abre una ventana para la Argentina

El interrogante que sobrevuela ahora es Venezuela. Aunque sigue figurando como el tercer productor regional, su situación es extremadamente frágil. El bloqueo parcial impuesto por Estados Unidos, la incautación de petroleros y la crisis política interna pusieron bajo fuerte presión a la industria petrolera venezolana. Proyecciones internas citadas por medios internacionales indican que, si las restricciones se mantienen, la producción podría desplomarse desde niveles cercanos a 1,2 millones de barriles diarios a menos de 300.000 hacia fines de este año.

Un escenario de ese tipo tendría implicancias profundas para el mercado regional. Venezuela es el país con las mayores reservas de crudo del mundo, pero su capacidad productiva está limitada por años de falta de inversión y deterioro de la infraestructura. La consultora Rystad Energy estimó que serían necesarios unos US$183.000 millones desde 2026 para que el país vuelva a producir 3 millones de barriles diarios recién hacia 2040.

En ese contexto, algunos analistas empiezan a mencionar, de manera todavía lejana, la posibilidad de que la Argentina pueda escalar un lugar más en el ranking sudamericano si la parálisis venezolana se prolonga. La comparación de volúmenes alimenta esa expectativa: mientras distintas proyecciones prevén que Venezuela podría caer a unos 300.000 barriles diarios, la Argentina apunta a consolidarse por encima de los 800.000 en 2026, con Vaca Muerta como motor excluyente.

Puertas adentro del sector, la mirada es cauta. La volatilidad geopolítica, el nivel de precios del crudo y los desafíos de infraestructura siguen siendo variables clave. Pero el reordenamiento ya está en marcha. Con Brasil y Guyana en alza desde el offshore y la Argentina desde el shale, la región vuelve a ganar protagonismo en el mapa petrolero global. Y, por primera vez en mucho tiempo, el país aparece no solo como un actor en expansión, sino también como un eventual beneficiario indirecto de la crisis energética de su histórico competidor regional.